遺留分とは

遺留分とは、亡くなられた方(被相続人)の兄弟姉妹以外の相続人に対して認められる最低限度の相続財産の割合をいいます。本来、被相続人がその財産を生前にどのように処分するかは自由です。しかし、被相続人の財産に依存してきた方に対する生活保障や、被相続人の財産の形成に貢献した方への相続分の必要性から被相続人が自由に処分できる財産の割合に制約を設けたのです。

遺言や生前贈与等で遺留分が侵害された法定相続人は、遺留分を侵害している他の相続人、受遺者に対して侵害された金額を請求することができます(遺留分侵害額請求)。

そのため、残された家族が争わないために遺留分を考慮して遺言書を作成されることをお勧めします。

遺留分権利者について

遺留分権利者

・遺留分権利者は兄弟姉妹以外の法定相続人です。配偶者、子、親です

・子とは実子、養子、先妻と後妻の子、内縁の妻の子、認知した子です

・子が亡くなっていれば孫に、孫が亡くなっていれば、ひ孫に遺留分が認められます(子の代襲相続人)

・胎児は生きて生まれたときに子としての遺留分が認められます

遺留分がない者

・兄弟姉妹

・被相続人(遺産を残した人)などを殺害したり遺言書を破棄したりした人(相続欠格者)。尚、相続欠格者の子供(代襲者)は遺留分が認められます

・虐待や重大な侮辱、著しい非行があって、相続権を失った人(相続を廃除された者)。尚、相続廃除者の子供(代襲者)は遺留分が認められます

・遺留分を放棄した者:遺留分は遺留分権利者が請求しなければ発生しない権利なので遺留分権利者が何も請求しなければ遺留分の放棄と同じ結果となります

・相続開始前に遺留分を放棄した者:相続開始前に遺留分を放棄する場合には家庭裁判所の許可が必要となります

・相続放棄した者:相続放棄は相続の開始があったことを知った時から3ケ月以内に家庭裁判所に申述しなければなりません。相続放棄は代襲相続の原因とはなりません(下記「代襲相続とは」参照)。

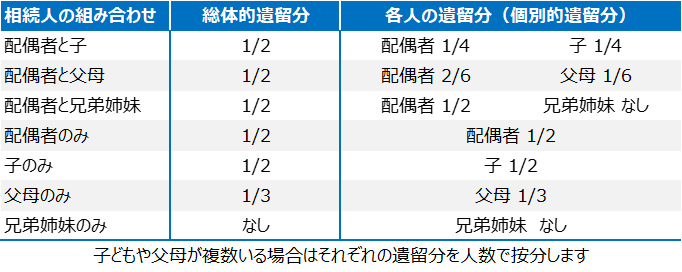

相続人の組み合わせと遺留分の計算方法

①直系尊属(父、母)のみが相続人の場合:遺産の3分の1が遺留分になります(総体的遺留分)

②上記以外の者が相続人の場合:遺産の2分の1が遺留分です(総体的遺留分)

なお、各人が有する遺留分(個別的遺留分)は、「総体的遺留分×法定相続分(下記参照)」によって算出されます。

遺留分の算定に加えられる贈与は、相続人以外の者への贈与は相続開始前の1年間、相続人への贈与は相続開始前の10年間にしたものです。

遺留分権利者が遺留分を放棄しても他の遺留分権利者の遺留分は増加しません。放棄された遺留分に相当する財産をどのように分配するか決めることになります。

遺留分侵害額請求は「お金を請求する権利」

遺留分侵害額請求は侵害額分の「お金を請求する権利」であるため請求された場合は金銭で支払う必要があります

例えば相続された土地などの現物による支払いはできません

遺留分侵害額請求権の行使

遺留分侵害額請求権の行使は、遺留分権利者から受遺者に対する意思表示によって行います。

この意思表示は口頭でも可能ですが、内容証明郵便を活用して請求権の行使をした日を明確にするのが望ましいです

【時効と除斥期間】

次のいずれかを過ぎてしまうと遺留分侵害額請求をすることができなくなります

時効:相続開始と遺留分の侵害を知ってから1年です

除斥期間:相続開始から10年です(相続の発生を知らなかったとしても10年経過すると請求権が消滅します)

遺留分侵害額の支払いは、

①受遺者と受贈者があるときは受遺者が先に負担します。

②複数の受遺者又は受贈者があり同時に遺贈又は贈与されたときは、その目的の価額に応じて負担します。

③受贈者が複数あるときは後の贈与の受贈者が負担します。尚、遺言で遺留分の負担の順序・割合等を指定することもできます。(民法1047条)

遺留分侵害の遺言書を作成する場合

遺留分を侵害する遺言書の作成はあまりお勧めしませんが、遺留分を侵害する遺言書を作成する場合、遺留分を侵害される推定相続人を配慮し、遺留分侵害額請求をしないようにお願いする内容を付言に記載しましょう。

推定相続人の反感を買うような内容を記載することは避けましょう

遺留分に配慮した遺言書の記載例

・長女の相続分が少ない理由として付言に「長女〇〇は医師であり、経済的に恵まれていることを考慮し、遺留分を侵害しない限度において、上記のように相続分を定めた次第である。」

・或いは、「親身になって老後の遺言者の介護をしてくれた長男の妻○○に感謝の気持ちを表し今後の生活を護るために、遺言者の長女○○の遺留分も考慮して本遺言をしました。長女○○は遺言者のこの気持ちを汲んで、相続のことで争わないでください。」などと記載します

・先妻の子の相続分が少ない理由として付言に「遺言者の現在の妻と長女〇〇の今後の生活を護るために、先妻〇〇との間の長男の遺留分を侵害しないように配慮しつつ本遺言をしました。」などと記載します

・「自宅は、先祖代々の土地です。近所づきあいやお墓と一緒に長男に守って欲しい。亡くなったお父さんとコツコツ貯めた1,000万円は、次男に大切に使って欲しい。いつもまでも、兄弟仲良く、助け合ってください。」

法定相続分

法定相続分とは、民法が定める相続分のことをいいます。相続分は次のケースで異なります。

配偶者のみの場合

配偶者のみが相続人であるときは、配偶者が全財産を相続します。配偶者のみの相続の場合、相続税はかかりません。

配偶者がなく、子・親・兄弟姉妹がいる場合

【配偶者がなく、子がいる場合】

配偶者がなく、子がいる場合、子が全財産を相続します。子が複数いるときは、財産を子の人数で割ります。

子とは実子、養子、先妻と後妻の子、内縁の妻の子、認知した子です。子の法定相続分は全て平等です。

離婚しても先妻との間の子は相続人となります。尚、特別養子縁組により実親との親族関係が終了した実子は含まれません

【配偶者および子がなく、直系尊属(親)がいる場合】

配偶者および子がなく、直系尊属(親)がいる場合、直系尊属(親)が全財産を相続します。両親がいる場合、相続財産の2分の1ずつ相続します

【配偶者、子、および直系尊属(親)がなく、兄弟姉妹がいる場合】

配偶者、子、および直系尊属(親)がなく、兄弟姉妹がいる場合、兄弟姉妹が全財産を相続します。

兄弟姉妹が複数いるときは、その財産を兄弟姉妹の人数で割ります。

なお、半血兄弟姉妹(異母兄弟姉妹、異父兄弟姉妹)の相続分は、全血兄弟姉妹の2分の1になります

配偶者および子・直系尊属(親)・兄弟姉妹がいる場合

配偶者は常に相続人となります。

配偶者は、婚姻届をしている法律上の婚姻関係にある方です。

内縁関係の夫婦の場合、相続権はありません。

配偶者は1億6,000万円まで相続税はかかりませんし、1億6,000万円を超えても法定相続分まで相続税はかかりません。

子がいれば、直系尊属(親)・兄弟姉妹に相続権はありません(第一順位)。

子がいなくて、直系尊属(親)がいれば、兄弟姉妹に相続権はありません(第二順位)

子・直系尊属(親)がいなければ、兄弟姉妹も相続します(第三順位)

子、直系尊属(親等)、兄弟姉妹が複数人いる場合は、更に、相続分を人数分で割ります。

代襲相続とは

第一順位の子と第三順位の兄弟姉妹には代襲相続が適用されます。

代襲相続とは、相続人が既に亡くなられている場合、相続欠格・廃除で相続権を失った場合に(上記「遺留分がない者」参照)、相続人の子が代わりに相続することです。

第一順位の子の代襲相続は孫→ひ孫と再代襲できますが、兄弟姉妹の代襲相続は甥・姪までです。

尚、相続放棄をした法定相続人は、初めから相続する権利を有していなかったことになるため、代襲相続は発生しません。

参考文献

・遺言等公正証書 作成の知識と文例(麻生興太郎著、日本法令、令和5年5月10日)

・【ケース別】遺言書作成のポイントとモデル文例(編著 山田知司、令和4年12月9日)

・行政書士のための相続実務マニュアル(初見 孝著、三省堂書店/創英社、令和4年9月30日)