遺留分とは、亡くなられた方(被相続人)の兄弟姉妹以外の相続人に対して認められる最低限度の相続財産の割合をいいます

本来、被相続人がその財産をどのように処分するかは自由です

しかし、被相続人の財産に依存してきた方に対する生活保障や、被相続人の財産の形成に貢献した方への相続分の必要性から被相続人が自由に処分できる財産の割合に制約を設けたのです

遺言や生前贈与等で遺留分が侵害された法定相続人は、遺留分を侵害している他の相続人、受遺者に対して侵害された金額を請求することができます(遺留分侵害額請求)

残された家族が争わないために遺留分を考慮して遺言書を作成されることをおススメします

しかし、遺言書で特定の相続人に多く財産を遺したい場合もあります。例えば、子供たちの中に特に援助した子供がいる場合です。しかし、遺留分を侵害する遺言書を作成しますと、相続後に遺留分侵害額請求をされて残されたご家族が揉めてしまう可能性があります

遺留分の算定に加えられる贈与は、相続人以外の方への贈与は相続開始前の1年間、相続人への贈与は相続開始前の10年間にしたものです。遺留分を減らす方法の一つとして生前贈与が考えられます。ただし、贈与税は相続税よりも税率が高いので、贈与税の節税制度を紹介します。

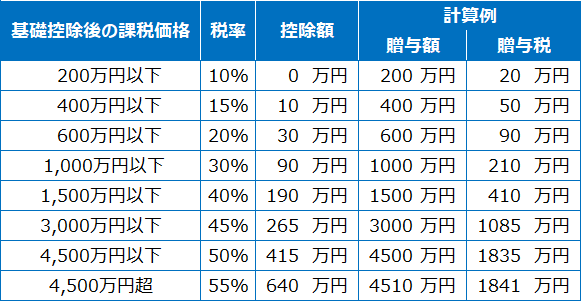

贈与税

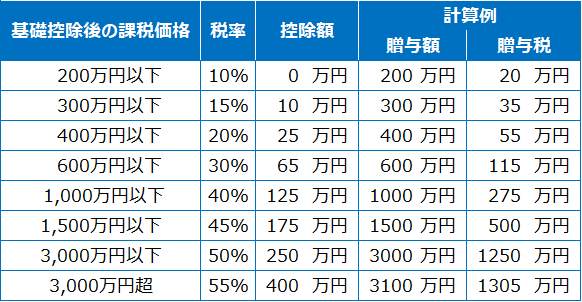

贈与税の税率は、一般贈与財産と特例贈与財産に区分されています。

一般贈与財産の税率(速算表)

一般贈与財産の税率は、特例贈与財産に該当しない場合の贈与税の計算に使用されます。例えば、兄弟間の贈与、夫婦間の贈与、未成年者への贈与などに使用します。

基礎控除後の課税価格:贈与額から贈与税の基礎控除額110万円を引いた額

特例贈与財産の税率(速算表)

祖父母、両親(直系尊属)から、その年の1月1日において18歳以上の子・孫などへの贈与税の計算に使用します。

基礎控除後の課税価格:贈与額から贈与税の基礎控除額110万円を引いた額

基礎控除額

1年間に贈与された財産の価額の合計額が110万円以下であれば、贈与税は課税されません

贈与税の配偶者控除(相続税法21条の6)

一定の要件のもとに、配偶者から居住用不動産または居住用不動産の購入資金を贈与された場合に、贈与税の課税価格から最高2,000万円を控除できる制度です

つまり、最高2,000万円まで非課税となります

更に、この非課税分は生前贈与加算(贈与財産を相続財産に持ち戻し、相続税額の計算に算入)されません。

適用要件

・贈与時において婚姻期間20年以上の配偶者間の贈与

・居住用不動産または居住用不動産を取得するための金銭の贈与

・居住用不動産の贈与:その翌年3月15日までに居住し、かつ、その後も引き続き居住する見込みがあること

・居住用不動産を取得するための金銭の贈与:その翌年3月15日までに、その金銭で居住用不動産を取得して居住し、かつ、その後も引き続き居住する見込みがあること

・その年分の贈与税の申告書を提出し、必要書類を添付すること(納税額がゼロとなる場合でも、ゼロであることを申告する必要があります)

適用除外

本制度は同一配偶者間において1度しか適用できません

住宅取得等資金の贈与を受けた場合の非課税制度(措法70条の2)

父母、祖父母から住宅取得等資金の贈与を受けた子、孫が、翌年3月15日までに住宅の新築、取得、または、その増改築等をし、居住した(居住する見込みの)ときに、一定金額が非課税になる

尚、この特例を利用するためには、贈与税申告書と住宅取得資金贈与の特例を受けるための書類を提出する必要があります

適用対象者

父母、祖父母(贈与者)に年齢の制限はなく、子、孫(受贈者)は18歳以上であること

非課税限度額(令和8年12月31日まで)

・①省エネルギー性の高い住宅、②耐震性の高い住宅、③バリアフリー性の高い住宅のいずれかの性能を満たす良質な住宅用家屋: 1,000万円

・上記以外の住宅用家屋:500万円

主な適用要件

・受贈者が贈与を受けた年分の所得税の合計所得金額が2,000万円以下

・贈与を受けた年の翌年の3月15日までに、住宅用家屋の新築等に充て、居住する、または、居住する見込みであること

住宅の取得等の場合

・床面積が50m2以上240m2以下であること

・受贈者の所得金額が1,000万円以下の場合は、床面積が40m2以上240m2以下であること

・新築または新耐震基準に適合している住宅用家屋

住宅の増改築

・増改築後40m2以上240m2以下であること

・工事費用が100万円以上であること

教育資金一括贈与に係る贈与税の非課税(措法70条の2の2)令和8年3月31日まで

30歳未満の子、孫が、教育資金に充てるため、金融機関等との一定の契約に基づいて、祖父母、両親(直系尊属)から信託受益権を付与された場合などにおいて1,500万円までは、贈与税が非課税となります。

教育資金の範囲

①学校等に対して直接支払われる金銭(入学金、授業料、入園料、保育料、施設設備費、入学試験の検定料、学用品の購入費、修学旅行費、学校給食費など)、学校等とは学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、各種専門学校等、一定の外国の教育施設、認定こども園、保育所などをいいます。

②学校等以外に対して直接支払われる次のような金銭

(a)教育(学習塾など)に関する役務の提供の対価や施設の使用料など

(b)スポーツ(野球など)または文化芸術に関する活動(ピアノなど)その他教養の向上のための活動に係る指導の対価など

(c)上記(a)または(b)で使用する物品の購入に要する金銭

(d)学校等における教育に伴って必要な費用で学校等が必要と認めたもの

(e)通学定期代、留学のための渡航費などの交通費

適用対象者

祖父母、両親(贈与者)の年齢制限はないが、子や孫(受贈者、直系卑属)は30歳未満が対象となります。

手続

子や孫(受贈者)は教育資金非課税申告書を取り扱い金融機関の営業所等を経由して所轄税務署長に提出する。

教育資金を支払った領収書等を金融機関等の営業所等に提出しなければならない。

対象となる契約

・祖父母、両親と信託会社との間の教育資金管理契約の基づき、信託受益権を取得した場合

・祖父母、両親からの書面による贈与により取得した金銭を、教育資金管理契約に基づき銀行等に預け入れをした場合など

非課税拠出額

1,500万円(学校等以外に支払う金銭については500万円)

ただし、子、孫(受贈者)が30歳に達したとき、非課税拠出額に残額があるときは、その残額について贈与税(一般税率)がかかります。

教育資金管理契約終了の日までに祖父母、両親(贈与者)が亡くなられた場合は、死亡前3年以内に教育資金の贈与を受けたときは、相続税が課税されます。

尚、以下の①~③の場合は相続税が課税されません。

①子、孫(受贈者)が23歳未満、②受贈者が学校等に在学している、③受贈者が教育訓練給付金の支給対象となる教育訓練を受講している。

相続時精算課税

親、または祖父母から子、孫に対し、財産を贈与した場合に、相続時精算課税を選択すると、贈与者ごとに2,500万円までは、贈与税が課税されず、この贈与額を相続時に相続財産に合算して相続税が計算される制度。

贈与税よりも相続税の方が税率は低いため、節税対策となります。

特別控除額

贈与者ごとに毎年の基礎控除額110万円を超えた贈与額2,500万円まで(複数年の贈与については、累計額が2,500万円に達するまで)は贈与税が課税されません。

相続時精算課税を選択した受贈者は、贈与者の相続が発生した場合、相続時精算課税の累計額を相続財産に合算して相続税額を計算します。

適用対象者

贈与者:贈与年の1月1日において60歳以上の親、祖父母

受贈者:贈与年の1月1日において18歳以上の子、孫(推定相続人)

適用手続

最初の贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書に相続時精算課税選択届出書を添付して、受贈者の所轄税務署長に提出します

なお、この届出をした場合は、贈与者の相続開始時までこの制度が継続して適用され、途中で撤回することはできません

住宅取得等資金贈与に係る相続時精算課税の特例(措法70条の3)

住宅取得等資金の贈与を受けた場合に適用されます。上記相続時精算課税と異なる点は、親または祖父母の年齢制限がないことです。その他の適用対象者、特別控除額は同じです。

【主な適用要件】

住宅の取得等の場合:床面積が40m2以上であること(上限はありません)、新築または新耐震基準に適合している住宅用家屋

住宅の増改築の場合:増改築後床面積が40m2以上であること(上限はありません)、工事費用が100万円以上であること